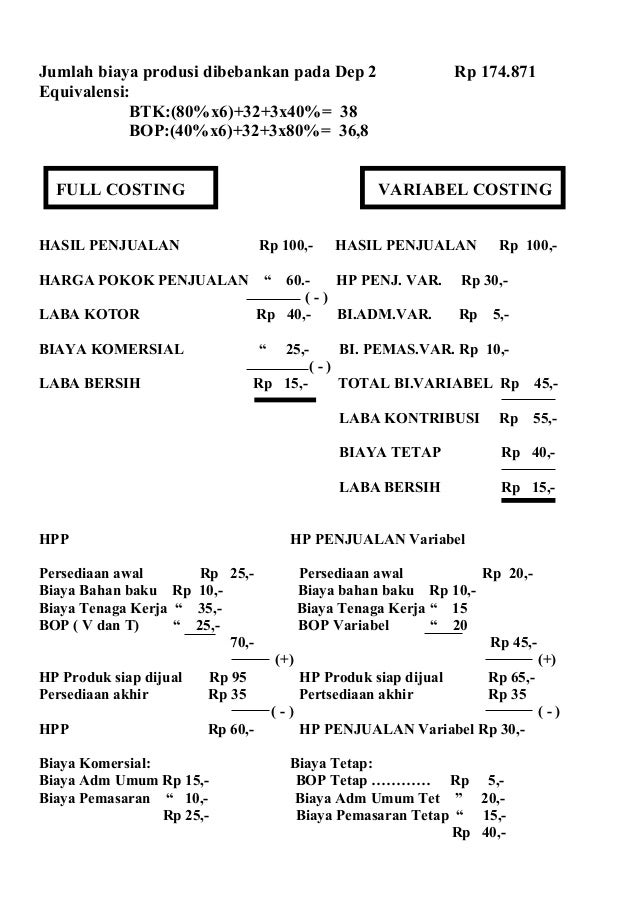

Perusahaan xxyy memiliki biaya tetap untuk sewa gedung sebesar rp. Dalam manajemen keuangan biaya biaya yang dikeluarkan oleh produsen tersebut biasanya dibagi menjadi dua kategori utama yaitu biaya tetap fixed cost dan biaya variabel variabel cost.

Contoh Soal Variabel Costing Dan Absorption Costing Ilmu

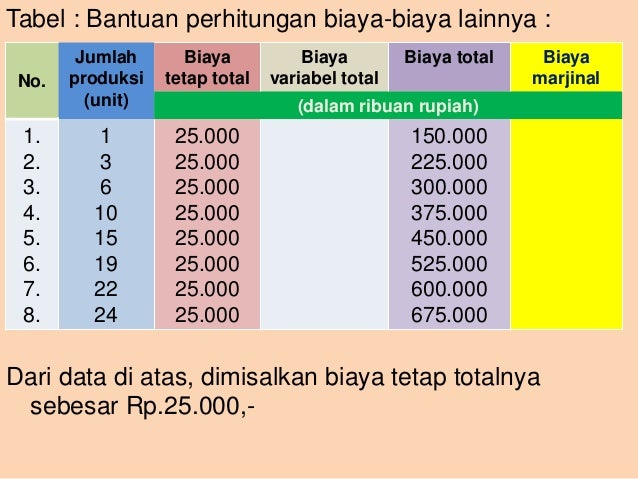

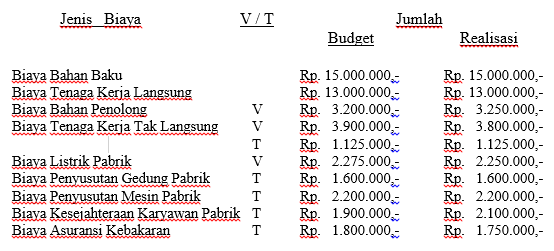

Contoh soal menghitung biaya tetap dan biaya variabel. Contoh soal menghitung biaya tetap dan biaya variabelagar sebuah usaha dan proses produksi dapat terus berjalan maka bisa dipastikan akan ada pembiayaan yang harus ditanggung oleh perusahaan. Biaya tetap adalah biaya yang harus dibayar oleh perusahaan terlepas dari aktivitas bisnis. Pengertian biaya variabel variable cost dan contohnya dalam setiap proses produksi produsen atau perusahaan penghasil suatu produkbarang pasti akan mengeluarkan berbagai biaya. Biaya ini memiliki elemen variabel tetapi sebagian besar tetap. Volume sebesar 3000 biaya tetap penyusutan per bulan rp 187500. Biaya tetap adalah biaya yang umumnya selalu konstan bahkan di masa sulit.

Utilitas utility contoh biaya utilitas adalah seperti biaya listrik gas telepon dan sebagainya. Biaya tetap adalah biaya yang jumlah totalnya akan sama dan tetap tidak berubah sedikitpun walaupun jumlah barang yang diproduksi dan dijual berubah ubah dalam kapasitas normal. Dari segi pengertian biaya variabel merupakan biaya yang jumlahnya berubah ubah sebanding dengan perubahan volume kegiatan. Pengertian biaya produksi komponen jenis tetap variabel total rata rata marjinal perhitungan contoh ekonomi biaya produksi adalah sebagian keseluruhan faktor produksi yang dikorbankan dalam proses produksi untuk menghasilkan produk. Ada biaya tetap biaya variabel biaya incremental biaya langsung biaya tidak langsung dan sebagainya. 50 juta per bulan yang digunakan untuk memproduksi kotak makanan.

Cara menghitung biaya tetap. 040 ditambah dengan biaya per unit kecuali biaya penjualan variabel rp. Untuk contoh biaya variabel contohnya seperti upah kargo atau bahan penolong. Biaya tetap adalah biaya yang tidak berubah dengan peningkatan atau penurunan jumlah barang ataupun jasa yang dihasilkan. Biaya produksi sering disebut ongkos produksi. Sedangkan contoh biaya relevan adalah biaya overhead pabrik variabel dan biaya bahan baku.

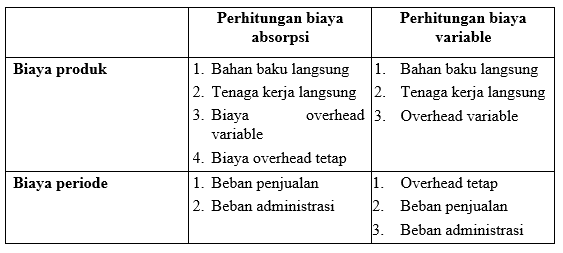

Dalam contoh soal akuntansi biaya marginal ini ada pendapatan relevan diferensial berupa imbalan tetap sebesar rp. Beberapa contoh biaya tetap ialah pajak sewa depresiasi asuransi dan lain lain. Biaya variabel memiliki dua karakteristik yaitu total biaya variabel akan berubah secara proporsional dengan perubahan volume atau kapasitas semakin besar kapasitas yang digunakan maka semakin besar pula total biaya variabel dan sebaliknya. Biaya variabel dapat dibedakan menjadi biaya. Secara umum dalam akuntansi manajemen dikenal adanya 2 dua golongan biaya yaitu biaya variabel dan biaya tetap. Yang akan saya bahas sekarang hanya 2 saja yaitu biaya tetap dan biaya variabel.

Karakteristik kedua adalah biaya per unitnya tetap atau konstan. Ntar ndak tambah mumet kalau kebanyakan biaya tetap. Cara menghitung biaya variabel. Bahasa kerennya fixed cost. Contoh yang tidak termasuk biaya relevan adalah biaya overhead tetap dan biaya penjualan tetap. Dalam kegiatan perusahaan biaya produksi dihitung berdasarkan jumlah produk yang siap dijual.

Biaya variabel merupakan biaya yang nominalnya berubah dan muncul tergantung dari ada atau tidaknya produksi.

Gallery of Contoh Soal Menghitung Biaya Tetap Dan Biaya Variabel